○災害による被害者に対する村税の減免に関する要綱

昭和57年10月9日

告示第24号

第1条 山添村税条例(昭和32年3月山添村条例第3号)第51条第1項第5号及び第72条第1項第3号の規定により、昭和57年7月31日から8月3日にかけての台風10号と低気圧による暴風雨と大雨による被害者に対して課する昭和57年度分の村民税及び固定資産税の減免については、この要綱の定めるところによる。

第2条 災害により、村民税の納税義務者(個人に限る。以下同じ。)が、下記各号の一に該当することとなった場合においては、当該納税義務者に対して課する昭和57年度分の村民税のうち、昭和57年8月以後の納期に係る税額(特別徴収される村民税については、昭和57年8月以後において徴収すべき税額とする。以下同じ。)について、当該税額にそれぞれ当該各号に掲げる率を乗じて得た額を軽減し、又は免除する。

(1) 死亡した場合 全額

(2) 生活保護法(昭和25年法律第144号)の規定による生活扶助を受けることとなった場合 全額

(3) 障害者(地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第9号に規定する障害者をいう。)となった場合 10分の9

2 災害により、その者の所有に係る住宅又は家財につき災害により受けた損害の金額(保険金、損害賠償金等により補てんされるべき金額を除く。)が、その住宅又は家財の価格の10分の3以上である村民税の納税者で昭和56年中における法第292条第1項第13号に規定する合計所得金額(法附則第34条第1項に規定する課税長期譲渡所得の金額及び法附則第35条第1項に規定する課税短期譲渡所得の金額がある場合には、当該金額を含む。以下同じ。)が400万円以下であるものに対しては、昭和57年度分の村民税のうち昭和57年8月以後の納期に係る税額について、次の表に掲げる区分に従い、それぞれ該当税額に乗じて得た額を軽減し、又は免除する。

損害程度 合計所得金額 | 軽減又は免除の率 | |

10分の3以上10分の5未満のとき | 10分の5以上のとき | |

200万円以下であるとき | 2分の1 | 全額 |

300万円以下であるとき | 4分の1 | 2分の1 |

400万円以下であるとき | 8分の1 | 4分の1 |

第3条 災害により被害を受けた農地又は宅地が流失埋没又は崩壊等となった場合においては、当該農地又は宅地に対して課する昭和57年度分の固定資産税額のうち昭和57年8月以後の納期に係る税額について、次の表に掲げる区分に従いそれぞれ該当欄に乗じて得た額を軽減し、又は免除する。

損害の程度 | 軽減率 |

被害面積が当該土地の面積の10分の8以上であるとき | 全額 |

被害面積が当該土地の面積の10分の6以上10分の8未満であるとき | 10分の8 |

被害面積が当該土地の面積の10分の4以上10分の6未満であるとき | 10分の6 |

被害面積が当該土地の面積の10分の2以上10分の4未満であるとき | 10分の4 |

第4条 災害により、その者の所有に係る家屋につき災害を受けた家屋については、当該家屋に対して課する昭和57年度分の固定資産税のうち、昭和57年8月以後の納期に係る税額について、次の表に掲げる区分に従いそれぞれ該当欄に乗じて得た額を軽減し、又は免除する。

損害の程度 | 軽減率 |

全壊、流失、埋没等により家屋の原型をとどめないとき、又は復旧不能。 | 全額 |

主要構造部分が著しく損傷し、大修理を必要とする場合で当該家屋の価格の10分の6以上の価格を減じたとき。 | 10分の8 |

屋根、内装、外壁、建具等に損傷を受け、居住又は使用目的を著しく損じた場合で、当該家具の価格の10分の4以上、10分の6未満の価格を減じたとき。 | 10分の6 |

下壁、畳等に損傷を受け、居住又は使用目的を損じ修理又は取替えを必要とする場合で、当該家屋の価格の10分の2以上10分の4未満の価格を減じたとき。 | 10分の4 |

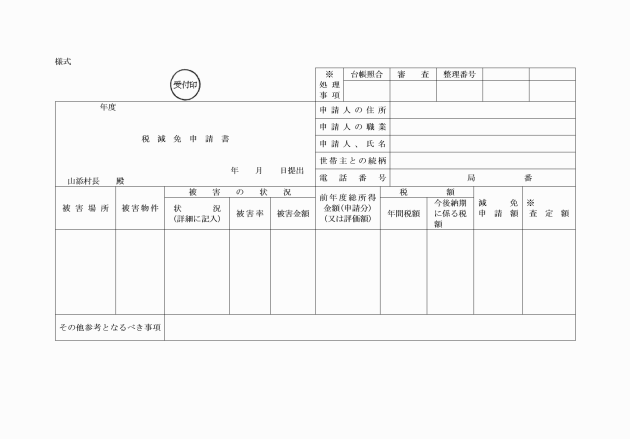

第5条 前3条の規定によって村税の減免を受けようとするものは、村長の定める様式により減免申請書を提出しなければならない。

附則

この要綱は、公布の日から施行し、昭和57年8月1日から適用する。

附則(令和3年告示第48号)

この要綱は、令和3年4月1日から施行する。